Memòria explicativa del pressupost 2024

Presentem el projecte de Pressupost 2024, fruit del treball de totes les àrees municipals, seguint el calendari fixat perquè pugui entrar en vigor l’1 de gener de 2024.

El pressupost és una eina clau, tant per a la gestió pública com per a la priorització de les polítiques. Té una funció redistributiva, amb una mirada de defensa dels drets socials i de les polítiques comunitàries.

Aquest document s’estructura en tres parts. A l’apartat u es fa un breu repàs del context econòmic i normatiu general. En el segon apartat es desglossen les línies estratègiques que defineixen el projecte de Pressupost 2024 de l’Ajuntament. En el tercer s’analitza el pressupost d’ingressos i despeses des de dues perspectives: econòmica (en què es gasta) i la visió per programes (per a què es gasta).

La informació econòmica més recent ofereix senyals positius a curt termini per al 2024. Les previsions del Fons Monetari Internacional publicades l’abril dibuixen un creixement del PIB mundial del 3,0% el 2024. El Banc d’Espanya situa el creixement per a l’economia espanyola el 2024 en el 2,3%. Les previsions d’inflació es moderen fins al 3,6% el 2024 al conjunt de l’Estat. La creació de llocs de treball es prolongarà i l’augment de l’ocupació permetrà que la taxa d’atur continuï baixant unes dècimes.

L’economia mundial ha continuat aquest últim any amb la recuperació dels efectes de la pandèmia i la invasió russa d’Ucraïna. En positiu cal destacar la disminució dels preus energètics, la millora de les tensions en les cadenes de subministrament global i l’impuls derivat del desplegament de mesures per afrontar la inflació. Si bé la recuperació econòmica perdura, la incertesa es manté elevada, en un context d’enduriment sincronitzat de la política monetària.

En la seva estratègia contra la inflació, la majoria dels bancs centrals han continuat amb l’enduriment de la política monetària durant els últims mesos. De tota manera, sembla que el recorregut a l’alça ha arribat pràcticament al seu sostre. Els últims increments de tipus oficials el març han portat el BCE a elevar els tipus, fins al 3,5%.

Les pujades de tipus dels bancs centrals en un marc de nivells de deute públic i privat històricament elevats, poden tenir un efecte de contracció més intens del que s’esperava. Per contra, existeixen també factors que podrien impulsar a l’alça l’economia global com, per exemple, un eventual impuls del consum de les llars derivat de l’estalvi acumulat durant la pandèmia i la bona dinàmica dels mercats laborals. El descens previst de la inflació durant els pròxims dos anys podria permetre una suau flexibilització de la política monetària a partir de la segona meitat del 2024.

1.1 L’impacte de l’IPC i l’alça dels consums energètics sobre el pressupost

Les pressions en els preus continuen allargant-se en el temps més del que s’esperava fa un any, si bé ja és palpable una disminució dels preus dels combustibles i d’alguns productes bàsics. L’augment de preus ha tingut un efecte en l’execució del pressupost de 2023, especialment en el capítol 2 de despeses de béns corrents i de serveis, que també s’ha previst en el del 2024.

L’increment de preus més gran detectat el 2023 és en la factura elèctrica i de gas de les dependències municipals. Els preus van tocar sostre entre el setembre de 2022 i el gener del 2023, que es van començar a moderar un cop superats els mesos més freds (veure gràfic). El pla de transició energètica de Tiana preveu nomenar gestors energètics, que vetllin per a l’estalvi energètic de cada equipament.

1.2 Caiguda d’ingressos de l’impost sobre la plusvàlua i de l’impost sobre construccions

Als efectes de la inflació i de la crisi energètica sobre el pressupost de despesa s’hi suma la reducció d’una de les principals fonts de finançament tributari municipal, l’impost sobre la plusvàlua que s’aplica en els casos de venda, donació o herència d’un habitatge. Les sentències del Tribunal Constitucional del 2017, 2019 i 2021 que consideraren nul el mètode de càlcul utilitzat per establir la base impositiva de l’Impost sobre l’Increment del Valor dels Terrenys de Naturalesa Urbana (IIVTNU) estan tenint un fort impacte sobre les finances municipals. D’una banda, perquè el Reial decret Llei 26/2021, de 8 de novembre, que adapta l’impost a la doctrina constitucional i adequa la base imposable a la capacitat econòmica efectiva del contribuent, fa baixar els ingressos municipals en relació a exercicis previs a les sentències judicials. I, de l’altra, perquè l’efecte retroactiu de les sentències obliga a anar retornant als particulars que han reclamat els diners ingressats de més en els exercicis passats.

La Diputació de Barcelona, que té delegada la gestió tributària, analitza totes les reclamacions i dona prioritat a les més antigues i de més volum per reduir interessos de demora. La liquidació de 2022 ha permès afinar el càlcul sobre l’impacte de les noves regles de joc sobre la plusvàlua, amb vista als propers exercicis. El 2022 s’havien pressupostat 803.000€ d’ingressos per l’impost per la plusvàlua i se’n van recaptar 826.000€. L’import de les devolucions, però, ha estat major a l’esperat. En total, 574.451€.

En la línia encetada del pressupost inicial 2022, l’ingrés pressupostat d’aquest impost en el projecte de Pressupost 2024 és menor que en exercicis anteriors, limitant l’import sobre l’increment del valor dels terrenys de naturalesa urbana a 649.315€, una xifra força inferior a la pressupostada el 2023 (803.000) i el 2022 (803.692 euros). La mitjana d’ingressos entre els anys 2015-2022 per la Plusvàlua és d’1,1M€.

Les mesures dels bancs centrals per aturar la inflació amb un encariment del preu del diner també poden tenir efecte sobre el pressupost d’ingressos, especialment sobre l’Impost sobre construccions, instal·lacions i obres (ICIO). El Banc Central Europeu ha anunciat a aquest setembre una nova pujada dels tipus d’interès fins al 4,5%, en la línia ascendent iniciada el juliol del 2022 a rebuf de la Reserva Federal nord-americana. L’estancament del mercat immobiliari per l’encariment de les hipoteques i una previsió menor de llicències d’obres per al 2024 per l’esgotament dels plans urbanístics en desenvolupament fan caure la previsió d’ingressos per a l’ICIO fins als 250.000€, inferior als 259.396€ del pressupost inicial 2023.

1.3 Advertència del Pla de Viabilitat sobre l’augment de despesa

Tal com ja es va destacar en les memòries d’alcaldia del Pressupost 2022 i 2023, el pressupost de l’Ajuntament de Tiana depèn massa d’ingressos volàtils com l’Impost sobre construccions, instal·lacions i obres (ICIO) i l’Impost sobre l’Increment del Valor dels Terrenys de Naturalesa Urbana (IIVTNU).

El juliol del 2021 el servei d’assistència a la gestió econòmica local de la Diputació de Barcelona va elaborar per encàrrec de l’Ajuntament de Tiana un Pla de Viabilitat Econòmica. L’informe constata que en el mandat 2019-2023 es van reduir diversos indicadors clau per a la bona salut financera local.

El recurs generat net –l’estalvi creat durant l’exercici per la gestió ordinària de l’entitat, essencial per mantenir el nivell de solvència de l’Ajuntament, atès que és l’única font regular que l’alimenta– ha anat reduint-se fins a situar-se per sota del 4% a l’exercici 2020. La reducció del deute ha permès que l’equilibri de la gestió ordinària no empitjorés, tot i que s’ha registrat una disminució de l’estalvi anual generat (sense considerar els ingressos volàtils) del 20% al 3%.

El 2020 es produeix un punt d’inflexió respecte exercicis anteriors: les despeses creixen per primer cop per sobre dels ingressos ordinaris, sumat a un augment de l’execució pressupostària. L’informe de la Diputació recomana un redreçament en els següents exercicis per evitar registres d’estalvi negatius.

Aquesta advertència reiterada, accentuada pel decreixement dels ingressos d’ICIOs i Plusvàlua pels motius ja exposats al punt 1.2, obliga a actuar amb responsabilitat. Després de congelar l’Impost de Béns Immobles els exercicis 2022 i 2023, s’aplica un ajust del tipus de gravamen de l’impost quan es tracti de béns urbans del 0,671%. Fins ara el tipus estava al 0,538%, un dels més baixos dels municipis de l’entorn amb característiques similars (veure gràfics). El tipus de gravamen de béns rústics es manté congelat al 0,65%.

Aquest ajust permetrà millorar la salut financera local sense comprometre polítiques públiques i projectes municipals essencials, plenament consolidats. L’ajust també està pensat a mitjà termini. El maig del 2025 acaba el contracte de més volum que assumeixen els comptes municipals: el servei de neteja viària i recollida de residus. La nova licitació, inevitablement farà augmentar el preu el servei, d’acord amb els costos actuals (el contracte és del 2015), només assumible amb un increment d’ingressos ad hoc.

També es modifica l’ordenança reguladora de l’Impost sobre béns immobles per recollir tots els casos d’instal·lació d’energia renovable, ja sigui d’aprofitament tèrmic de l’energia solar o bé per instal·lació fotovoltaica, individual o col·lectiva, en règim d’autoconsum amb excedents i per limitar la bonificació a fi que el benefici fiscal no superi el cost de la instal·lació. En cap cas l’import total bonificat (sumant els tres períodes) podrà excedir del 50% del cost de la instal·lació. En tots els casos, la bonificació màxima de la quota íntegra serà de 300€. On concorrin instal·lacions privatives, col·lectives i/o comunitàries, únicament serà bonificable una de les instal·lacions. Tampoc serà aplicable en el cas d’habitatges en reforma o de nova construcció on la instal·lació tèrmica i/o fotovoltaica serveix per justificar el què ja exigeix el Codi Tècnic de l’Edificació. Els tècnics de l’Ajuntament de Tiana podran inspeccionar d’ofici les instal·lacions bonificades amb l’objecte de comprovar les seves característiques, condicions de funcionament, rendiment, etc.

1.4 Reclamació sobre millores del finançament municipal

Els ajuntaments son l’administració més propera a la ciutadania. Cal donar resposta des de primera línia a moltes necessitats i urgències que tot sovint s’escapen de les competències municipals. L’últim exemple és la manca del personal que acompanya els alumnes amb necessitats especials a les escoles. Ajuntaments com el de Tiana estan assumint el cost del personal vetllador durant les hores de menjador. L’educació inclusiva és un pilar fonamental per promoure l’equitat i atendre la diversitat de totes les persones en tots els àmbits de la vida.

El sistema de finançament actual no resol adequadament les situacions que estan patint els ajuntaments. Tal com han reclamat les entitats municipalistes, cal que la Generalitat impulsi de manera urgent la Llei de Governs i finances locals. Cal concretar un nou marc jurídic que atorgui les competències i els recursos perquè els ajuntaments puguin afrontar els nous reptes amb la seguretat jurídica i amb el finançament que requereix l’administració més propera al ciutadà.

Cal que el govern de l’Estat replantegi de manera estructural el finançament dels ens locals, incrementant les transferències que reben els ajuntaments de la participació en els tributs i en els ingressos de l’Estat. Aquest increment ha de pal·liar la manca de recursos per fer front a l’augment del cost de l’energia, dels costos de l’obra pública o del costos salarials producte de la inflació, entre altres causes. Cal que es compensi la pèrdua d’ingressos que estan patint els ens locals per l’Impost sobre l’Increment del Valor dels Béns de Naturalesa Urbana per l’efecte de les Sentències del Tribunal Constitucional.

1.5 Programa de Crèdit Local i la Caixa de Crèdit

La Diputació de Barcelona disposa de dos programes de suport al finançament dels ajuntaments amb situació molt avantatjoses. El Programa de crèdit local (PCL) de la Diputació de Barcelona té per objectiu reduir els costos financers dels préstecs dels municipis destinats a noves inversions. Aquest objectiu s’aconsegueix a través de la negociació conjunta dels préstecs sol·licitats pels diversos ajuntaments davant una entitat de crèdit, amb la qual cosa s’obté una línia de préstecs per a inversions a un tipus d’interès preferencial. La Diputació també subvenciona el tipus d’interès. L’any 2022 es van signar préstecs per import de 250 milions d’euros dels quals es van subvencionar 5 milions en concepte d’interessos. D’altra banda, la Caixa de Crèdit atorga crèdits als ajuntaments per a noves inversions de fins a 200.000 € per ajuntament i any a un tipus d’interès al 0%. Amb la liquidació de l’exercici 2022, l’Ajuntament de Tiana té una ràtio de deute prudent del 14% dels recursos ordinaris.

1.6 Programes d’inversions i d’ajuts supramunicipals

Els pressupostos de l’Ajuntament de Tiana incorporaran al llarg del mandat 2023-2027 el crèdit dels dos grans programes d’inversions de l’Àrea Metropolitana de Barcelona (AMB) i la Diputació de Barcelona. El Programa d’actuacions de cohesió territorial (PACTE) de l’AMB es desplegarà a trenta-cinc municipis de l’AMB, sense incloure-hi el de Barcelona, que disposa d’un programa específic d’inversions en l’espai públic. L’assignació dels fons destinats a l’execució del Programa de cohesió territorial es caracteritza per voler ser proporcional i, al mateix temps, tendir a compensar les desigualtats entre els municipis metropolitans. El Programa general d’inversions (PGI) de la Diputació de Barcelona s’emmarca en el Pla de concertació Xarxa de Governs Locals, orientat a promoure al llarg de quatre anys la nova inversió i el manteniment sostenibles d’inversions a la província de Barcelona, i es basa en una dotació garantida per a cada ens local i coneguda de forma prèvia a la sol·licitud.

A tot això, en el context de recuperació posterior a la pandèmia de la Covid-19, les administracions supramunicipals han impulsat programes de suport als municipis per estimular el rellançament de l’economia local a través del foment d’inversions estratègiques que potenciïn un desenvolupament sostenible, des de la triple dimensió de sostenibilitat que preveu l’Agenda 2030: sostenibilitat socioeconòmica, sostenibilitat mediambiental i sostenibilitat territorial. L’Ajuntament de Tiana s’ha acollit a les diverses convocatòries impulsades per l’Àrea Metropolitana de Barcelona i la Diputació de Barcelona, en gran part sota el paraigües dels fons NextGenerationUE del Pla de Recuperació, Transformació i Resiliència estatal.

L’elaboració del projecte de Pressupost s’ha fet tenint en compte el context descrit a l’apartat 1 d’aquesta memòria. La recuperació econòmica avança però es manté la incertesa per una inflació alta, uns preus de l’energia encara alts, i un enduriment de la política monetària, que ha situat l’euríbor a màxims, amb una aturada del mercat hipotecari i la construcció. El nou mètode de càlcul i les devolucions per les sentències judicials de l’impost de la plusvàlua també obliguen a pressupostar menys ingressos per a aquest concepte.

El govern municipal té la determinació de complir els objectius d’equilibri econòmic i financers fixats per l’Estat. Amb aquests condicionants, s’ha fet el possible per orientar els comptes cap a les polítiques i els objectius que conformaran el Pla d’Actuació Municipal 2023-2027, actualment en elaboració.

2.1 Objectius d’estabilitat pressupostària

La nova realitat econòmica post-Covid-19 ha obligat les institucions europees i estatals a alleugerir el control econòmic sobre els pressupostos dels Ens Locals. El setembre de 2022 el Congrés dels Diputats va ratificar el manteniment de la suspensió de les regles fiscals per a l’any 2023, d’acord amb la clàusula general de salvaguarda del Pacte d’Estabilitat i Creixement (PEC) activat pel Consell de la Unió Europea el 2020.

L’efecte principal que origina aquesta pròrroga de la suspensió de les regles fiscals és que el compliment dels objectius d’estabilitat pressupostària, deute públic i la regla de la despesa actualitzats el 2020 no resulten obligatoris per a les entitats locals durant l’exercici 2023.

La suspensió de les regles fiscals, però, no eximeix de complir el principi de prudència, exigible en la gestió financera. Cal, per tant, aplicar el Text Refós de la Llei Reguladora de les Hisendes Locals (TRLRHL) en tots els seu preceptes i mantenir els indicadors de solvència aplicables en els procediments de tutela financera (estalvi net positiu, romanent de tresoreria per a despeses generals de signe positiu, deute viu no superior al 75% dels ingressos corrents i període mitjà de pagament global a proveïdors no superior a 30 dies). En cas que s’incomplissin els indicadors de solvència, l’Ajuntament hauria d’aprovar un pla de sanejament financer per tal resoldre la situació, tal com remarca l’informe d’Intervenció.

Cal recordar que els serveis tècnics de l’àrea de gestió econòmica local de la Diputació de Barcelona han anat advertint des de l’any 2020, tant en el Pla de Viabilitat Econòmica del juliol de 2021 com en l’informe de la Diagnosi Econòmica i Financera del 2020, sobre la necessitat d’una gestió pressupostària més prudent:

- La necessitat de no excedir-se en el finançament de la despesa ordinària amb romanent.

- La necessitat de finançar inversions en el pressupost inicial amb ingressos ordinaris per un import equivalent d’entre el 5 i el 10%.

- Reduir la dependència d’ingressos no estables com l’impost sobre la plusvàlua i l’impost sobre construccions, instal·lacions i obres (ICIO).

- Ajustar el dèficit de serveis i revisar la pressió fiscal per evitar el risc d’estalvi net negatiu.

Objectiu d’estabilitat pressupostària

L’objectiu d’estabilitat pressupostària busca una situació d’equilibri o superàvit al llarg del cicle econòmic en termes de capacitat de finançament, d’acord amb la definició que en fa el Sistema Europeu de Comptes Nacionals i Regionals (SEC-10). Tal com es detalla en l’informe d’intervenció d’avaluació de les regles fiscals, un cop fets els ajustos SEC-10, s’observa que la suma dels capítols 1 a 7 del Pressupost d’Ingressos 2023 de l’Ajuntament de Tiana és inferior a la suma dels Capítols 1 a 7 del Pressupost de Despeses, amb una necessitat de finançament d’1,6 milions d’euros, d’acord amb el marc comptable europeu. Bona part d’aquesta realitat s’explica pel finançament de les inversions (capítol 6) amb operacions financeres (capítol 9), atesa l’oportunitat del Programa de Crèdit Local de la Diputació de Barcelona, que subvenciona els interessos del préstec dels projectes previstos amb una mirada de mandat 2024-2027.

Regla de la despesa

Prenent com a base la liquidació de despesa de l’exercici 2021 i calculant els increments màxims establerts per a l’exercici 2022 i 2023 (3,2% i 3,3%, respectivament) i afegint al 2024 un valor ajustat de 2,6% l’informe d’Intervenció estima que és probable que la regla de la despesa no es compleixi en l’exercici 2024.

Despesa computable liquidació 2021 | Màxim despesa computable 2022 (3,2%) | Màxim despesa computable 2023 (3,3%) | Màxim despesa computable 2024 (2,6%) | Despesa computable 2024 | Diferència |

10.786.798 € | 11.131.975 € | 11.499.330 € | 11.798.313 € | 12.293.650 € | -495.337 € |

Objectiu de deute públic

Tal com explica l’informe d’Intervenció, la ràtio de deute viu del Pressupost 2024 no supera el límit del 110% previst en la Disposició Addicional 14 del Reial decret llei 20/2011, de 30 de desembre, de mesures urgents en matèria pressupostària, tributària i financera per a la correcció del dèficit públic.

El Capital viu pendent d’amortitzar a 31 de desembre de 2022 pels préstecs concertats i vigents ascendeix a 1,5 milions d’euros, fet que suposa un 13,82% dels drets reconeguts nets estimats per a operacions corrents (capítols 1 al 5) d’aquest exercici. Tot plegat ascendeix a 11,2 milions d’euros, i no supera el límit de deute del 110%. Caldrà sumar el Crèdit de Caixa Local d’aproximadament 200.000€ que se signarà durant aquest últim trimestre de l’any 2023 i que augmentarà la taxa, però encara molt lluny del 75% (on hi hauria canvi de règim amb tutela financera i es passaria de règim de comunicació a règim d’autorització) o el propi 110% indicat.

La càrrega financera consignada en les aplicacions pressupostàries per a interessos de préstecs concertats i amortització de préstecs concertats, ascendeix a 336.382 euros, un 2,99 % dels ingressos previstos per recursos ordinaris al Pressupost 2024.

2.2 El pla d’actuació municipal (2023-2027)

El nou govern municipal sorgit de les eleccions locals del maig de 2023 s’estructura en tres grans àrees:

- Sostenibilitat i Transformació Urbana.

- Poble educador.

- Drets socials.

L’Ajuntament de Tiana està treballant amb el Pla d’Actuació Municipal (PAM) 2023-2027, que estructurarà els objectius i les accions del mandat, recollint el mandat democràtic sorgit de les urnes. El procés s’està fent amb recursos interns i amb el treball extern de la Fundació Ferrer i Guàrdia, que dissenyarà el sistema d’indicadors i l’avaluació del pla. Es donarà compte del seguiment en temps real a través d’un espai web propi.

Les polítiques públiques i els resultats tangibles, els impactes sobre la millora del dia a dia de la vida dels tianencs i tianenques (outcomes) que es deriven del projecte de Pressupost 2024 son compatibles amb les línies d’actuació del PAM en procés.

Un dels documents de treball més valuosos per a l’elaboració del PAM és el Diagnòstic de salut comunitari de Tiana, elaborat per BSA conjuntament amb l’Ajuntament de Tiana, embrió del Pla de salut municipal. El diagnòstic, a partir de dades qualitatives i quantitatives gràcies a una enquesta feta a la població i al treball de diversos focus group, incorpora una mirada de promoció de la salut i de prevenció, que connecta totes les polítiques públiques municipals.

El 25 de setembre de 2023 va fer 100 dies des de la constitució del nou govern. El govern municipal ha estructurat les accions d’aquests primers mesos en 3 eixos: cuidar, transformar i participar. S’han seleccionat 25 accions d’entre les que hi ha en marxa, que s’incorporaran al futur PAM.

- Cuidar: Fer més comunitat, més xarxa, més poble.

- Transformar: Donar un impuls a la Tiana verda, a la sostenibilitat, a totes aquelles accions de mitigació i adaptació al canvi climàtic, amb una mirada de drets i d’assoliment dels Objectius de Desenvolupament Sostenible, en el marc de l’Agenda 2030. Un impuls també a la transformació digital.

- Participar: Encetar un procés d’empoderament ciutadà a partir dels consells de participació i de les polítiques de govern obert.

El projecte de Pressupost de l’Ajuntament de Tiana per a l’exercici 2024 presenta uns comptes equilibrats de 12,5 milions d’euros, una xifra que inclou la despesa corrent, el pressupost d’inversions i les despeses financeres. Els comptes tenen una clara vocació social i comunitària, i també s’aposta per la seguretat, l’economia local, l’educació i la cultura.

Es preveu obtenir 12,5 milions d’euros d’ingressos. El pressupost creix en 1,7 milions d’euros en relació amb el pressupost vigent, sobretot pel capítol 6 d’inversions. Hi ha previstes inversions per valor de gairebé 1,4 milions d’euros. La reducció de la previsió d’ingressos de l’impost de la plusvàlua i de l’Impost sobre construccions, instal·lacions i obres (ICIO) es veu compensat per un ajust de l’Impost sobre béns immobles (IBI). El tipus de gravamen dels béns urbans se situa en el 0,671%, en línia de municipis de l’entorn. El pressupost s’ha elaborat en base als principis de legalitat, equilibri, unitat, universalitat, especialitat, de no afectació dels ingressos, d’anualitat i de transparència.

3.1 Previsió d’ingressos de l’Ajuntament

Els ingressos pressupostats per al 2024 sumen un import de 12,5 milions d’euros, dels quals 11,2 milions son ingressos corrents (89,3%).

Impostos directes

Els ingressos previstos en el capítol 1 d’impostos directes del pressupost d’ingressos s’han calculat d’acord amb el rendiment sobre l’any 2022. La previsió d’ingressos de l’Impost sobre béns immobles (IBI) és, de llarg, la principal font d’ingressos, amb prop de 4,3 milions d’euros, un 28% sobre el total d’ingressos corrents. En línia amb la resta de municipis de l’entorn del Maresme s’ha augmentat el tipus impositiu de l’IBI.

Pel que fa a l’Impost de circulació, també s’ha tingut en compte fonamentalment el rendiment de l’any anterior. En el cas de l’Increment del valor dels terrenys de naturalesa urbana (IIVTNU), atesa les sentències del TC i el nou mètode de càlcul aprovat pel govern espanyol, s’ha limitat l’import a 649.3€, uns ingressos previstos menors al 2023 (803.000€). El decrement en relació al 2023 és del 19,1%.

Impostos indirectes

L’Impost sobre construccions, instal·lacions i obres (ICIO) decreix en relació a l’exercici de 2023 per una previsió menor de llicències d’obres per la incertesa sobre el mercat immobiliari arran de l’increment del preu de les hipoteques i per l’esgotament dels plans urbanístics fins ara en desenvolupament. L’ingrés previst és de 250.000€, amb una caiguda del 3,6%. L’import previst és inferior a la mitjana dels exercicis 2015-2021 (276.774€ ).

Taxes, preus públics i altres ingressos de l’Estat

Els ingressos previstos en el capítol 3 s’han calculat prenent com a referència els drets reconeguts de l’any 2022 i l’avançament del pressupost 2023. La previsió d’ingressos de la taxa de llicències urbanístiques decreix un 3,6%, fins als 65.000 euros.

S’augmenta la previsió d’ingressos pels interessos de demora. La mitjana del 2015-2022 expressa un import mitjà de 112.000€, per aquesta raó es creu convenient augmentar. És un ingrés gestionat per part de l’ORGT.

Ingressos per transferències corrents

S’ha previst un ingrés del capítol 4 de prop de 3 milions d’euros. El càlcul s’ha fet prenent com a base les aportacions corresponents a la Participació Municipal en els Tributs de l’Estat (PMTE). S’ha mantingut la previsió d’ingrés del Fons de Cooperació Local (FCL) en base als anteriors exercicis.

El capítol 4 s’ajusta amb la baixada de l’aportació de la Participació en Tributs de l’Estat (PTE) perquè hi va haver una aportació extraordinària per a majors ingressos dels previstos durant l’exercici 2023 que no se sap si es reproduirà en el 2024. Per altra banda, s’ajusta la subvenció de l’escola bressol municipal al previsible ingrés que durant el curs farà la Generalitat. Des del curs passat, el Departament d’Educació assumeix el cost de les famílies de l’Infantil 2 (I2), a un cost de 1.600 euros per alumne i curs.

En aquest capítol també hi ha previstes subvencions provinents de la Diputació de Barcelona i l’Àrea Metropolitana de Barcelona.

Cal remarcar que el pressupost és un document viu, i que al llarg de l’exercici el consistori s’acull a noves subvencions supramunicipals que permeten generar crèdit al pressupost de despesa.

Ingressos patrimonials

Els ingressos patrimonials previstos arriben als 219.000 euros. Venen d’arrendaments, concessions administratives i altres.

Ingressos financers

Actius financers: Aquest capítol inclou els préstecs a curt termini i bestretes concedits per l’entitat local al seu personal.

Passius financers: El capítol 9 recull el finançament de l’Ajuntament procedent de l’emissió de deute, préstecs rebuts, dipòsits i fiances rebuts. S’ha pressupostat un ingrés d’1,3 milions d’euros. Gairebé 1,2 milions corresponen al Programa de Crèdit Local de la Diputació de Barcelona, amb un tipus d’interès subvencionat, per finançar les inversions del capítol 6. Un total de 133.950 euros corresponen a un préstec de la Caixa de Crèdit, amb un tipus del 0%, 6. També s’incorpora un préstec de 79.200€ per fer front a la part de finançament municipal de les obres del carrer Matas (entre carrer Castellar i Enric Borràs) dins el Pla de Sostenibilitat Ambiental de l’AMB, sens perjudici que la font de finançament pugui variar un cop es generi crèdit provinent del romanent de tresoreria de la liquidació del Pressupost 2023.

3.2 Previsió de despeses de l’Ajuntament

3.2.1 Visió econòmica: en què es gasta

El pressupost de despeses des de la visió econòmica es classifica en els capítols de despesa corrent, despeses de capital, despeses financeres i fons de contingència. La despesa corrent (capítols 1 a 5) té un increment del 6% respecte els crèdits inicials del 2023. Les despeses no financeres (capítols 1 a 7) augmenten en un 17% respecte a les previsions inicials del pressupost 2023. Les despeses financeres augmenten un 2,3%.

Despesa corrent

Les despeses corrents son les necessàries per al funcionament ordinari dels serveis i corresponen als capítols 1 a 4. La despesa corrent pressupostada és de 10,8 milions d’euros, un 86% del pressupost de despesa.

Despeses de personal: El capítol 1 suposa el 29% sobre el total del pressupost de despesa corrent. L’augment d’aquest capítol respecte el 2023 és del 4,17%.

Com és preceptiu, el projecte de Pressupost 2024 integra la plantilla prevista per a l’exercici. A l’expedient 1839/2023 s’inclou l’informe de Recursos Humans en relació a les variacions del pressupost inicial 2023. El pressupost inclou l’increment extra del 0,5% de les retribucions segons la Llei de Pressupostos Generals de l’Estat 2023.

El pla d’estabilització aprovat el 2022 preveu crear progressivament 16 places per concurs de mèrits per a aquells llocs ocupats interinament des d’abans de l’1 de gener del 2016 i 4 places per concurs oposició per als llocs de treball que van iniciar l’ocupació temporal entre l’1 de gener del 2016 i el 31 de desembre del 2017. El govern de Tiana aposta així per ocupació pública estable i de qualitat, com a pal de paller d’una administració moderna, àgil i eficient que doni resposta a les necessitats de la ciutadania.

Despeses corrents en béns i serveis: El capítol 2 és el que més pes té en l’estructura del pressupost de despesa, amb un 47% sobre el total de despesa corrent, amb un import previst de 5,8 milions d’euros.

Transferències corrents: El capítol 4 representa un 9% sobre el total de la despesa corrent. Inclou les transferències que es fan a altres administracions, a entitats, empreses, organitzacions i famílies.

Fons de contingència: El capítol 5 recull un import destinat a imprevistos i situacions no previsibles en el moment d’elaborar el pressupost. S’ha consignat una partida de 45.000 euros, 11.000 euros més que el previst en l’exercici anterior.

Despeses de capital

Les despeses de capital corresponen als capítols 6 i 7 del pressupost i comprenen les inversions (capítol 6) i les transferències destinades a finançar inversions (capítol 7).

Inversions: El capítol 6 recull les inversions. Es preveu acollir-se al Programa de Crèdit Local de la Diputació de Barcelona (veure 1.5) per finançar inversions per valor d’1.190.000 euros. S’han consignat un import de 133.950 euros, finançades amb un préstec de la Caixa de Crèdit, que es pretén signar amb la Diputació de Barcelona amb un tipus del 0% (veure 1.6). Les actuacions per adaptar la piscina d’estiu a la sequera i el canvi climàtic (70.000€) es financen amb fons propis.

La proposta de Pressupost 2024 recull 11 projectes, detallats a l’annex d’inversions de l’expedient 1839/2023.

Les inversions es poden classificar en 5 grups.

- Pacificació i aparcament: Es pressuposta l’execució del projecte de pacificació del centre aprovat en el mandat 2011-2015. També s’executa un primer aparcament a la zona de Can Matas, a tocar de la zona comercial del nucli antic.

- Via pública: Es pressuposta l’arranjament dels carrer de les Costes provocat per les arrels dels pollancres. També es preveu l’arranjament de l’entorn dels locals de la casa d’entitats de Cals Frares.

- Piscina d’estiu i equipaments esportius: Es pressuposta l’adaptació de la piscina d’estiu a la situació de sequera, en el marc de l’emergència climàtica. També hi ha previstes inversions de millora de la resta d’instal·lacions esportives.

- Educació i Cultura: S’aposta per enllestir equipaments començats i encara no acabats com Can Riera com a equipament cultural i la Casa de la Delfina com a espai de trobada de famílies i entitats en el marc del poble educador. També hi ha previstes inversions a la biblioteca.

- Economia local: Es rehabilita l’antic edifici de Correus situat al centre del poble. S’hi farà un local comercial als baixos.

Despeses per transferències de capital: L’import consignat en el capítol 7 per transferències de capital s’ha calculat prenent com a referència les despeses per aquest concepte de l’exercici anterior i l’aportació vinculada al conveni amb l’AMB pel Pla de Sostenibilitat Ambiental pel projecte del carrer Matas, amb un descens respecte el 2023.

Despeses financeres

Les despeses financeres corresponen als capítols 8 i 9 del pressupost. Inclouen les amortitzacions dels préstecs que l’Ajuntament té concedits i l’adquisició d’actius financers.

Despeses per actius financers: Les previsions inicials contingudes en el capítol 8 d’actius financers, procedents de bestretes al personal funcionari i laboral ascendeix a 15.000 euros.

Despeses per operacions de crèdit: Les despeses previstes en el capítol 9 son les corresponents a les quotes d’amortització de les operacions de crèdit vigents a les quals ha de fer front l’Ajuntament, segons consta en l’annex de l’estat del deute.

Deute viu

El capital viu pendent d’amortitzar a 31 de desembre de 2022 pels préstecs concertats i vigents, segons es desprèn dels estats financers, puja a 1,5 milions d’euros. Això suposa un 13,8% dels drets reconeguts nets estimats per operacions corrents (capítols 1 al 5) d’aquest exercici, que ascendeixen a 11,2 milions d’euros i no superen el límit del 110% establert en la Disposició Addicional 14a del Reial decret llei 20/2011, de 30 de desembre, de mesures urgents en matèria pressupostària, tributària i financera per a la correcció del dèficit públic.

La càrrega financera consignada en les aplicacions pressupostàries per a interessos de préstecs concertats i amortització de préstecs concertats ascendeix a 375.382 euros, un 33,3% sobre els ingressos previstos per recursos ordinaris al Pressupost 2024.

3.2.2 Visió per programes: per a què es gasta?

El pressupost funcional o per programes visualitza la relació entre el centre gestor, en aquest cas l’Ajuntament, i el programa pressupostari. La visió per programes permet classificar la despesa segons la seva finalitat i objectius; això fa que sigui més fàcil relacionar l’assignació dels recursos i l’obtenció d’uns resultats determinats.

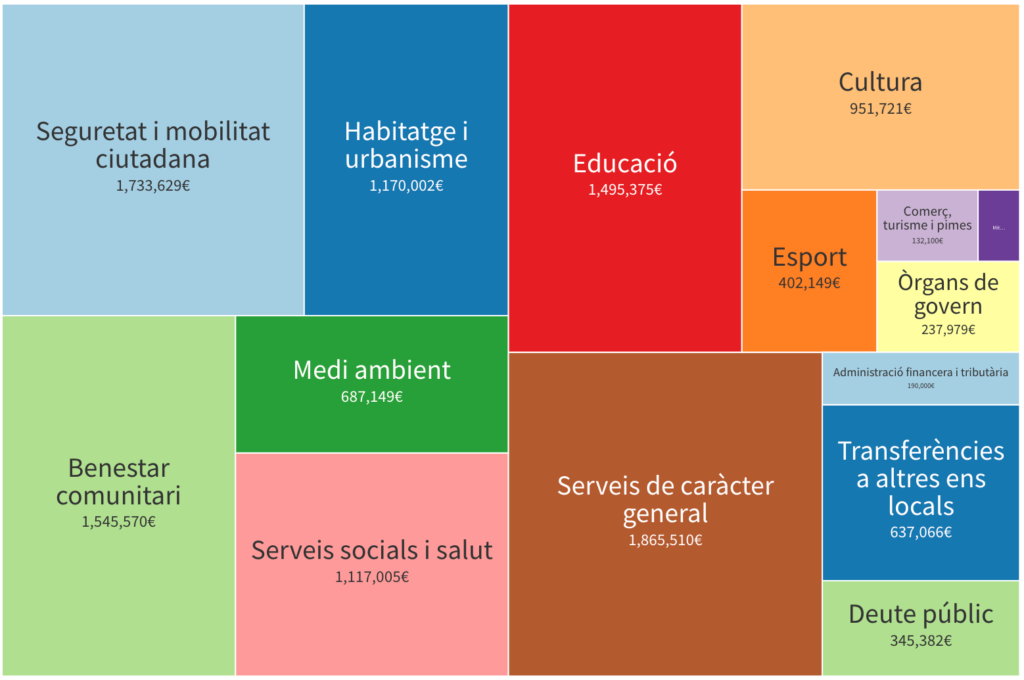

Les despeses corrents per polítiques i programes

Els Serveis de caràcter general, que aglutinen tot el gruix del funcionament de l’administració local, encapçalen el rànquing de distribució de despesa, segons la classificació per programes, amb un 15,2% sobre el total de la despesa corrent. En segon lloc se situen les polítiques de Benestar Comunitari (espai públic, neteja, gestió de residus, enllumenat públic), amb un 13,8% sobre el total de la despesa corrent. Les segueixen les polítiques d’Educació (12,3%), Habitatge i urbanisme (10,5%), Serveis socials i Salut (10,0%) i Seguretat (9,5%).

A continuació es desglossen les despeses per programes i polítiques de despesa. En els quadres només hi figura la despesa corrent. S’han exclòs les inversions (recollides a l’apartat 3.2.1).

Política de despesa 01. Deute públic

Les despeses en la política de Deute públic pugen fins als 335.382 euros, un 3,1% del total de la despesa corrent.

Política de despesa 13. Seguretat i mobilitat ciutadana

La política de Seguretat i mobilitat ciutadana representa el 9,5% de la despesa corrent, amb prop d’1 milió d’euros. El gruix de la despesa de les polítiques de Seguretat es concentra en el capítol de personal per fer front a les retribucions dels agents de la Policia Local.

El pressupost consignat ha de permetre desenvolupar les accions del Pla Local de Seguretat. El govern municipal està treballant en estructurar el cos de la Policia Local i dotar-lo dels recursos necessaris. Aquests dies s’estan fent les oposicions per a 4 places d’agent de la Policia Local. Des del gener s’està instal·lant el nou sistema de vigilància integral, amb unes 50 càmeres de videovigilància, que ha permès recuperar, millorar i ampliar el sistema anterior del qual ni se n’estava pagant el manteniment i amb un nombre molt elevat de càmeres sense funcionar. La instal·lació del nou sistema de càmeres de videovigilància ha suposat una inversió important per a l’Ajuntament i l’ús puntual del dron marca un abans i un després en la gestió de la seguretat, especialment en actes sensibles com les nits de Festa Major. El Pressupost 2024 preveu adquirir un nou programari informàtic, com el que tenen la majoria de policies, per fer més eficient la gestió policial. El nou caporal-cap de la policia ha impulsat un pla de patrullatge dirigit, de manera que en tot moment s’orienta el patrullatge cap a aquells punts on és més necessari des del punt de vista de la prevenció i la seguretat. En els últims dos anys s’ha ampliat el parc mòbil de la Policia Local amb un cotxe i una moto nous.

L’Ajuntament posa més recursos i es coordina millor. Ara cal que la Generalitat també faci la feina. Falten almenys 4.000 mossos a tot Catalunya. I ens toca recordar, un cop més, que la competència en seguretat ciutadana i en ordre públic és dels Mossos, no pas de les policies locals.

13. SEGURETAT I MOBILITAT CIUTADANA | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

1300. Administració general Policia Local | 25.356 | 2,4% | 0,2% |

1320. Seguretat i ordre públic | 963.673 | 91% | 8,6% |

1330. Ordenació del trànsit i l’estacionament | 67.600 | 6,4% | 0,6% |

1350. Protecció civil | 2.000 | 0,2% | 0,0% |

TOTAL SEGURETAT I MOBILITAT CIUTADANA | 1.058.629 | 100,0% | 9,5% |

Política de despesa 15. Habitatge i urbanisme

La política d’Habitatge i urbanisme representa l’10,5% del total de despesa corrent, amb un import de més d’1,1 milió d’euros. Part important del gruix de la despesa va destinada al capítol 1 de personal, amb la brigada d’obres i serveis.

En els propers dies es constituirà el Consell Assessor d’Urbanisme, que ha d’orientar les polítiques de l’àrea de Sostenibilitat i Transformació urbana de l’Ajuntament de Tiana. La proposta del govern és que del CAUT en pengin diversos grups de treball, com la Taula de Mobilitat, la Taula d’Habitatge, la Taula d’Accessibilitat, la Comissió de Nomenclàtor o el grup de treball per a la modificació del Pla Especial de Protecció i Catàleg del Patrimoni Ambiental i Arquitectònic de Tiana. Per primer cop, s’ha creat una estructura d’Habitatge dins els serveis tècnics municipals per dur a terme les polítiques d’habitatge assequible conjuntament amb l’àrea de Drets socials. S’està treballant amb l’AMB i l’IMPSOL amb una nova promoció d’habitatges de protecció oficial de lloguer i s’estan explorant noves fórmules d’innovació social per impulsar projectes d’habitatge cooperatiu.

15. HABITATGE I URBANISME | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

1500. Administració àrea d’Urbanisme sostenible | 238.321 | 20,4% | 2,1% |

1522. Conservació i rehabilitació de l’edificació | 470.648 | 40,2% | 4,2% |

1532. Pavimentació de vies públiques | 381.833 | 32,6% | 3,4% |

1550. Aportació Pla Sostenibilitat Ambiental AMB (pacificació carrer Matas) | 79.200 | 6,8% | 0,7% |

TOTAL HABITATGE I URBANISME | 1.170.002 | 100,0% | 10,5% |

Política de despesa 16. Benestar comunitari

Dins d’aquesta política s’engloben tots aquells serveis vinculats al subministrament d’aigua municipal; recollida, eliminació o tractament de residus; neteja viària; conservació del cementiri o gestió de l’enllumenat públic. S’hi destinen 1,5 milions d’euros, el que suposa un 13,8% sobre el total de la despesa corrent.

La gran inversió en la millora de la xarxa de subministrament d’aigua en baixa no figura al pressupost perquè l’està executant l’empresa subministradora a través d’un conveni. Està previst que al llarg dels propers mesos, la companyia inverteixi la part corresponent al fons de reversió i reposició del contracte de subministrament. L’import supera els 450.000 euros.

S’està treballant amb l’ampliació del sistema de recollida porta a porta per passar de 2 a 5 fraccions, en l’horitzó de maig de 2025, que acaba el contracte de gestió actual del servei de neteja viària i recollida selectiva.

16. BENESTAR COMUNITARI | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

1600. Conservació xarxa de clavegueram | 20.000 | 1,3% | 0,2% |

1610. Abastament d’aigua potable | 58.200 | 3,8% | 0,5% |

1621. Recollida de residus | 436.610 | 28,2% | 3,9% |

1622. Gestió de residus | 133.785 | 8,7% | 1,2% |

1630. Neteja viària | 563.600 | 36,5% | 5,0% |

1640. Conservació del cementiri | 2.375 | 0,2% | 0,0% |

1650. Gestió de l’enllumenat públic | 331.000 | 21,4% | 3,0% |

TOTAL BENESTAR COMUNITARI | 1.545.570 | 100,0% | 13,8% |

Política de despesa 17. Medi ambient i sostenibilitat

La partida més important d’aquesta política de despesa és la destinada al manteniment dels parcs del poble, amb un 62% sobre el total. L’import total de la política de despesa és de 635.149 euros, un 5,7% sobre el total de la despesa corrent.

Fruit dels pressupostos participatius 2022, l’Ajuntament destinarà 50.000 euros a plantar més arbres a Tiana, substituir arbres malalts i omplir alguns del centenar d’escocells on només queda una soca o que estan buits. El projecte està congelat fins que no es tanqui l’estat d’excepcionalitat per sequera.

17. MEDI AMBIENT | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

1700. Administració Transició energètica i Sostenibilitat | 122.024 | 19,2% | 1,1% |

1701. Educació ambiental | 15.700 | 2,5% | 0,1% |

1710. Parcs i jardins | 395.925 | 62,3% | 3,5% |

1711. Servei i gestió de l’arbrat | 78.000 | 12,3% | 0,7% |

1723. Neteja de solars | 7.000 | 1,1% | 0,1% |

1790. Projectes per lluitar contra el canvi climàtic | 16.500 | 2,6% | 0,1% |

TOTAL MEDI AMBIENT | 635.149 | 100,0% | 5,7% |

Política de despesa 23. Serveis socials i promoció social

Tot l’àmbit de Serveis socials està agrupat en aquesta política de despesa, que puja al milió d’euros, una de les més elevades del pressupost. La meitat del pressupost (500.000 euros) es destina al contracte de prestació de les places públiques de la residència de la gent gran, que té un ingrés pel mateix import al capítol 3 del pressupost d’ingressos provinent de la Generalitat.

Les despeses per a la Igualtat també s’inclouen en aquest programa. La partida és de 20.850 euros, el doble que el 2023.

També s’hi inclouen els ajuts socials (32.900€) i els ajuts a l’habitatge (62.000€). Els ajuts a l’habitatge augmenten més d’un 19% amb la voluntat d’ampliar els ajuts al pagament de l’IBI.

Política de despesa 24. Foment de l’ocupació

S’hi inclouen totes les polítiques d’ocupació activa i passiva. El foment de l’ocupació activa s’impulsa gràcies als plans locals d’ocupació, una política pública adreçada a oferir oportunitats laborals a persones en situació d’atur a través de mesures de creació directa de llocs de treball i de foment de la contractació estable, acompanyades d’accions de formació i capacitació professional. Com és habitual, al Pressupost inicial 2024 resta pendent d’incorporar la subvenció del Pla Local d’Ocupació de la Diputació de Barcelona corresponent a l’exercici 2024 i la del pla de suport de polítiques socials de l’AMB. El pressupost de foment de l’ocupació també inclou l’aportació que l’Ajuntament de Tiana fa a l’Ajuntament de Montgat per a la gestió de l’oficina de desenvolupament econòmic, empresa, emprenedoria i comerç, situada al centre cívic Mallorquines.

Política de despesa 31. Sanitat

El pressupost de Salut és un dels més reduïts atès les limitades competències municipals en aquesta matèria. S’hi inclouen totes les accions de protecció de la salubritat pública, com el control de plagues.

L’Ajuntament ja està treballant en el primer Pla Local de Salut, amb el suport de la Diputació de Barcelona. Aquests dies s’ha enllestit el Diagnòstic de salut comunitari, un projecte innovador per diagnosticar la salut global de la ciutadania i mirar de millorar-la amb polítiques públiques. Amb una visió de salut comunitària, conjuntament amb BSA, proveïdor de salut del CatSalut al municipi, el consistori ha avaluat els actius de salut al poble.

SERVEIS SOCIALS I SALUT | ||

Pressupost 2024 | % despesa corrent | |

23. Serveis socials i promoció social | 1.034.695 | 9,3% |

24. Foment de l’ocupació | 22.400 | 0,2% |

31. Sanitat | 43.410 | 0,4% |

Política de despesa 32. Educació

La despesa en Educació suposa el 12,3% sobre el total de la despesa corrent. La política de despesa inclou els contractes de gestió de l’escola bressol municipal i l’escola de música i dansa municipal. Des del curs 2022/23, Infantil-2 és gratuït per a les famílies de l’escola bressol. El Departament d’Educació assumeix la part que fins ara pagaven les famílies. L’Ajuntament de Tiana continua finançant un tercera part del cost.

Al pressupost de despesa d’Educació també s’hi inclouen tots els programes escolars, diversificació curricular a secundària i el programa de qualificació escolar de formació professional.

El pressupost d’inversions preveu arranjar la Casa de la Delfina per a destinar-la com a espai per a activitats del Poble educador.

32. EDUCACIÓ | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

3200. Administració general de l’educació | 265.433 | 19,4% | 2,4% |

3230. Funcionament escola bressol i escoles | 878.492 | 64,1% | 7,9% |

3231. Projectes escolars | 25.200 | 1,8% | 0,2% |

3240. Projectes secundària diversificació curricular i formació en llengües | 24.300 | 1,8% | 0,2% |

3260. Conveni Qualificació Professional Inicial | 14.200 | 1,0% | 0,1% |

3271. Funcionament escola de música i dansa i escola d’adults | 162.750 | 11,9% | 1,5% |

TOTAL EDUCACIÓ | 1.370.375 | 100% | 12,3% |

Política de despesa 33. Cultura

La política de despesa de Cultura suposa el 6,1% del total de la despesa corrent. Les activitats vinculades al cicle festiu i la programació estable suposen el 22,6% del total.

En el capítol d’inversions està previst acabar l’equipament de Can Riera amb l’última fase del projecte per convertir-lo en un espai per a la cultura. També es preveuen inversions a la biblioteca.

33. CULTURA | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

3300. Administració general àrea Cultura | 202.726 | 29,6% | 1,8% |

3321. Biblioteca municipal | 173.845 | 25,4% | 1,6% |

3330. Manteniment equipaments culturals | 6.000 | 0,9% | 0,1% |

3340. Programació estable i subvencions a entitats culturals | 110.500 | 16,1% | 1,0% |

3360. Protecció i gestió del patrimoni | 15.000 | 2,1% | 0,1% |

3370. Activitats joventut | 22.700 | 3,3% | 0,2% |

3380. Cicle festiu i festivals artístics | 155.000 | 22,6% | 1,4% |

TOTAL CULTURA | 685.771 | 100,0% | 6,1% |

Política de despesa 34. Esport

La política de despesa d’Esport se centra en la gestió de les instal·lacions esportives i la promoció de l’esport. Dins el capítol d’inversions hi ha previst adaptar la piscina a la situació d’excepcionalitat per sequera amb gespa artificial.

Amb finançament de la Diputació de Barcelona del pressupost 2023 està previst millorar la coberta del poliesportiu municipal. Després s’hi instal·laran plaques fotovoltaiques.

34. ESPORT | |||

Pressupost 2024 | % política de despesa | % despesa corrent | |

3400. Administració general Esports | 56.429 | 19,4% | 0,5% |

3410. Promoció i foment de l’esport | 77.620 | 26,7% | 0,7% |

3422. Instal·lacions esportives | 157.100 | 54,0% | 1,4% |

TOTAL ESPORT | 291.149 | 100,0% | 2,6% |

Política de despesa 43. Comerç, turisme i petita i mitjana empresa

A la política de despesa de comerç i turisme s’hi inclouen les accions de promoció del comerç de proximitat i l’organització del Tast Tiana. L’organització del Tast Tiana s’autofinança gràcies als ingressos pel preu dels tiquets i els patrocinis.

L’àrea de comerç ha enllestit un estudi de comerç per analitzar les oportunitats de creixement del comerç de proximitat al poble. També s’està en la fase final de disseny d’una sèrie de paquets turístics orientats a un públic metropolità de cap de setmana sense pernoctació.

43. COMERÇ, TURISME I PETITES I MITJANES EMPRESES | |||

Pressupost 2024 | % política de despesa | % sobre total despesa corrent | |

4311. Conveni ACIST | 7.500 | 5,7% | 0,1% |

4320. Conveni Consorci Promoció Turística Costa del Maresme | 2.500 | 1,9% | 0,0% |

4390. Aportacions Consorci DO Alella | 2.000 | 1,5% | 0,0% |

4391. Promoció comerç local | 120.000 | 90,8% | 1,1% |

TOTAL COMERÇ, TURISME I EMPRESES | 132.100 | 100,0% | 1,2% |

Política de despesa 49. Altres actuacions de caràcter econòmic

A la política de despesa prevista per a Altres actuacions de caràcter econòmic s’hi inclouen els mitjans de comunicació socials, en el cas de Tiana la gestió de l’emissora municipal el web de notícies La Local, amb un 0,9% sobre el total de despesa corrent. L’emissora ha renovat aquest 2023 la pàgina web i ha incorporat un sistema d’emissió en streaming via podcast.

49. MITJANS DE COMUNICACIÓ | ||

Pressupost 2024 | % despesa corrent | |

4910. Ràdio Tiana i La Local | 89.960 | 0,8% |

Política de despesa 91. Òrgans de govern

La política de despesa Òrgans de govern té un pressupost inicial de 237.979€. Aquest apartat inclou les retribucions dels càrrecs electes, les subvencions als grups municipals, les atencions institucionals i l’agermanament amb la vila italiana de Tiana.

Política de despesa 92. Serveis de caràcter general

La política de despesa Serveis de caràcter general és la que ocupa la part més gran del pastís del pressupost de despesa, amb un 15,2% sobre el total de despesa corrent. S’hi contenen tant aquells programes relacionats amb l’administració i funcionament de l’Ajuntament. L’import previst és d’1,8 milions d’euros. Dues partides destacades son la d’Honoraris jurídics, tècnics i altres professionals i la de despeses jurídiques. Les dues sumades pugen a 145.000 euros. En aquesta política de despesa també s’hi inclouen les accions destinades a fomentar la participació ciutadana (15.000 euros) i la comunicació institucional (44.320 euros). S’ha previst que la figura del Síndic/a de greuges, figura que es recuperarà abans d’acabar el 2023, es retribueixi a través del capítol 2.

Política de despesa 93. Administració financera i tributària

En aquesta àrea s’hi inclou la gestió dels serveis de recaptació per un import de 150.000 euros.

9. ACTUACIONS DE CARÀCTER GENERAL | ||

Pressupost 2024 | % despesa corrent | |

9120. Òrgans de govern | 237.979 | 2,1% |

9200. Administració general | 1.785.649 | 16,0% |

9240. Participació ciutadana, atenció ciutadana i comunicació institucional | 79.863 | 0,7% |

9320. Gestió del sistema tributari | 150.000 | 1,3% |

9340. Gestió del deute i la tresoreria | 30.000 | 0,3% |

942. Transferències a altres ens locals | 637.066 | 5,7% |

Aquesta memòria explicativa s’ha redactat segons el que disposa l’article 168 del Reial Decret Legislatiu 2/2004, de 5 de març, pel qual s’aprova el Text Refós de la Llei Reguladora de les Hisendes Locals, i l’article 18.1.a) del Decret 500/1990 pel que es desenvolupa el capítol primer del títol sisè de la Llei 39/1988.

Isaac Salvatierra, alcalde de Tiana